はろー!人生で8回も引っ越しをしている、根なし草ブロガーの けーけー です。

今回は賃貸マンションの契約更新のときに、自分で探してきた火災保険に切り替えたらめっちゃ節約になったっていう話です。

- 賃貸の契約更新のときに節約したい人

- 不動産会社の言われるがままの保険に入ることに疑問を感じている人

今回ご紹介する方法で、合計12万円だった更新時の諸費用が10万6千円になりました。思ってた以上にハードルも低いので、言われるがままに更新の手続きをしている方はぜひ参考にしてみて下さい。

今年もマンションの契約更新の季節がやってきた

今年(2019年)は、借りているマンションの契約を更新する年でした。ちなみに契約更新は2回目です。

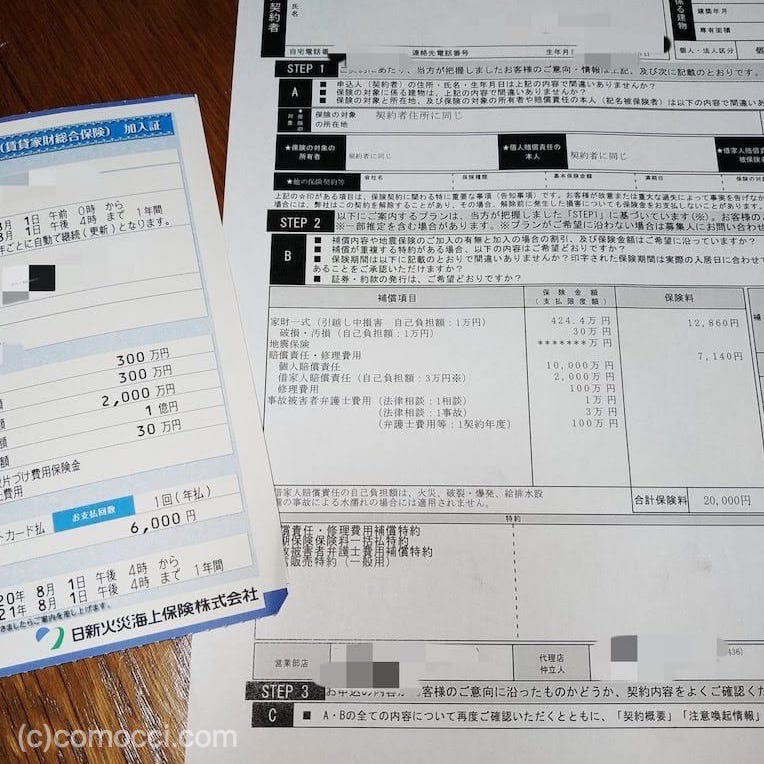

今回の更新にあたってマンションの管理会社から送られて来たのは、いつもどおり「更新契約書」と「火災保険の申込書」の2つ。金額的には更新料10万円+火災保険2万円で合計12万円でした。

これまでずっと何の疑問も抱かず書類にサインして、相手に言われるがままの金額を振り込んできましたが、賃貸の宿命とはいえ、やはり2年に1度のペースでフトコロから大金が出ていくのは痛い。

賃貸住宅の火災保険を自分で選択し直すだけで、保険料を節約できる

更新の費用を少しでも抑えるために色々と調べていると、火災保険は必ずしも不動産屋さんが指定する保険会社で入る必要はナイ。という情報を発見。

保険の申込書が更新の契約書とセットで送られてくるから、なんとなく「この火災保険に入るのは必須なのか〜」と思いがちですが、じつは全然そんなことは無いのです。

賃貸住宅の火災保険は・・・

- 家財(家具や家電など)という自分の持ち物に対してかける保険

- 大家さん(貸主)や隣家など他人に対する賠償責任に対してかける特約

の2つで構成されています。勝手なイメージで賃貸の場合は②がメインだと思っていたのですが、実は①の方にも結構な金額の補償がついてるんですよね。節約のポイントになるのは、この①の部分です。

不動産屋さんが紹介してくる火災保険は身の丈に合っていないケースがある

契約の更新書類と一緒に不動産屋さんが送ってきた保険の内容をもう一度見直すと、①の家財保険は保障額が420万円とあります。うちにある一番高価な家財は10万円のテレビくらい。あとはどう積み上げても400万円には届きそうにない・・・

その他にも、事故の被害者になったときの弁護士費用を100万円まで保障する特約とか「健康相談ダイヤル」とか・・・あったら安心かもしれないけど、そこまでしてくれなくても生きていけるぜっていう手厚さ。

もちろん、基本的な損害に対する保険の備えは超大事です。特に他人に対する損害賠償はいつなんどき振りかかってくるか解らないですし。

でも家財保険については、補償の金額と自分の生活レベルがマッチしていなければ、結果的に過剰な補償をつけてムダ金を払ってるってことになりますよね。そのへんはしっかり自分で確認しないと損をしてしまいます。

賃貸住宅用の保険は数多あり。自分に合った家財保険の金額で再計算

というわけで、不動産会社が勧めてきた賃貸用の火災(家財)保険は一旦ワキに置いておき、自分で他の保険会社のプランを調べてみることにしました。「賃貸 火災保険」で検索すると、わんさか出てきます。ネット見積もりできる会社も多いため、自分の生活レベルに合った補償金額で見積もりをいくつか出してみました。

ご覧の通り、契約期間は2年と1年で違いはあれど、更新のタイミングで払う費用としては14,000円の差がつきました。2年間に換算しても8,000円の差です。デカいっすね。

けーけー

けーけー不動産屋に申し出るのは気まずい?

というわけで、保険会社は自分で探した方が節約できる可能性が高いことは判っていただけたと思うんですが、実際に契約更新のときに不動産屋に「火災保険は自分で入ります」と伝えるのが気まずい・・・という方もいらっしゃるのではないでしょうか?

結論から言うと、めちゃめちゃあっさりでした。僕が契約している不動産屋が良心的?だったのかもしれませんが、前にも書いたとおり基本的には賃貸契約と火災保険の契約は別です。不動産屋に拒否する権利は無いので、堂々と「自分で入りま〜す」と申し出ましょう。

不動産屋に申し出る方法と注意点

不動産屋に申し出る手順はカンタンです。相手によって多少異なるとは思いますが、僕の体験談を載せておきますね。

- 契約更新の書類が送られてきたら不動産屋に電話する

- 「火災保険は自分で選んだところに入りたいので、借家人賠償責任の金額に目安はあるかを教えてください」と申し出る

- 「○○円は補償できる保険にしてほしい」といった返事があれば、メモしておく

- 保険会社の見積もりのときに↑で言われた金額で「借家人賠償責任」の額を設定する

- 契約更新の書類と一緒に、自分で加入した火災保険の加入証(郵送されてくるのが間に合わなければ加入者の専用ページなどからダウンロードできる場合も)を添付して返送する

たったこれだけです。僕の場合は「あ、そうですか。わかりました。では賠償責任の金額だけ2,000万円のものに入って頂けるようお願いします」と言われあっさり承諾されました。

僕が加入したのはフレキシブルに保険プランが組み立てられた会社

以上、賃貸マンションの契約更新のときに費用を抑えるための方法でした。

もちろんこの考え方は契約の更新時だけではなく、新しく家を借りるときにも応用できます。ただ・・・小心者の僕は、家を借りるときに相手の印象悪くしたら嫌だなーと思ってしまうので、新規契約のときには不動産屋の言いなりになってしまうかもしれません(笑)

ちなみに我が家が加入した保険会社は日新火災海上保険です。ホームページから「家財補償の金額」や「借家人賠償責任」の額を自由に設定して見積もりが出せたのが決め手になりました。

さいごに

最後まで読んで頂きありがとうございました。契約更新って2年に1回しかないので、「ま、いっか」と思って面倒な手続きを避けたくなります。

でも、ちょっとひと手間かけるだけでけっこうな額の節約ができるので、今回の記事を参考にぜひ賃貸の火災保険を見直してみて下さい!

けーけー

コメント