はろー!雑草ブロガーの けーけー です。

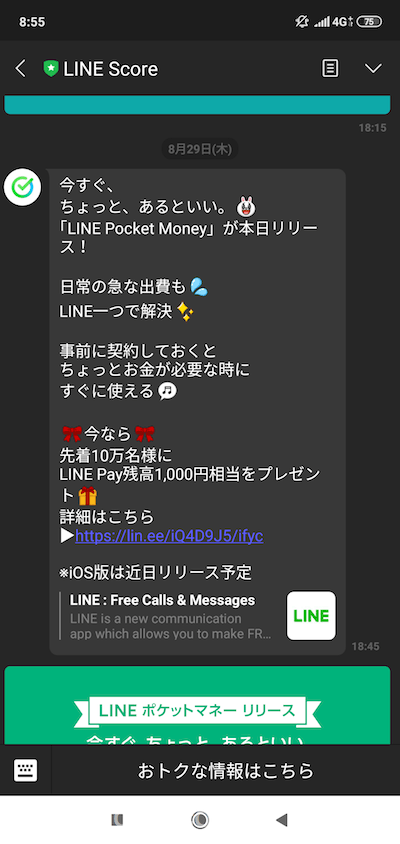

2019年8月29日にリリースされたLINEの新サービス、LINE Pocket Money。

ひとことでいうとLINEの操作だけでお金を借りることができるローンサービスです。

LINE Pocket Moneyならではの特徴として・・・

- 借りたお金がLINE Payに直接チャージされる

- 返済もLINE Payからリアルタイムにできる

以上の点が挙げられます。

さらに借り入れできる限度額や利率はLINEの信用スコアサービスである「LINE Score」の情報も活用して決定されるので、この点もこれまでの銀行系カードローンなどとは違うサービスと言えますね。

LINE Payを使った「財布を持たない生活」をはじめ、LINEのサービスを活用しまくっているボクとしては、申し込まない手はない!というわけで、早速使ってみました。

- LINE Pocket Moneyの利用を検討中のひと

- LINE Pocket Moneyの手続きにどのくらい手間や時間がかかるか知りたいひと

※2019年9月現在の情報です

LINE Pocket Moneyの申し込みに必要なものは?

- LINEアプリ ※2019年9月時点ではAndroidのみ対応

- LINE Scoreへの登録 ※LINE Scoreとは?こちら

- 免許証などの身分証明証

基本的にはスマホだけで申し込み〜借り入れ・返済が完結します。

LINE Pocket Moneyの申し込み方法は?

ぼくの場合はすでにLINE Scoreへの登録を済ませていたため、トータル10分くらいで手続きが完了しました。

LINE Scoreの登録をしていない人は、プラス10分くらい・・・トータル20分くらいみておけば大丈夫だと思います。

けーけー

けーけーこれ以降に紹介する画面はLINE Scoreの登録が済んでいるケースですよ

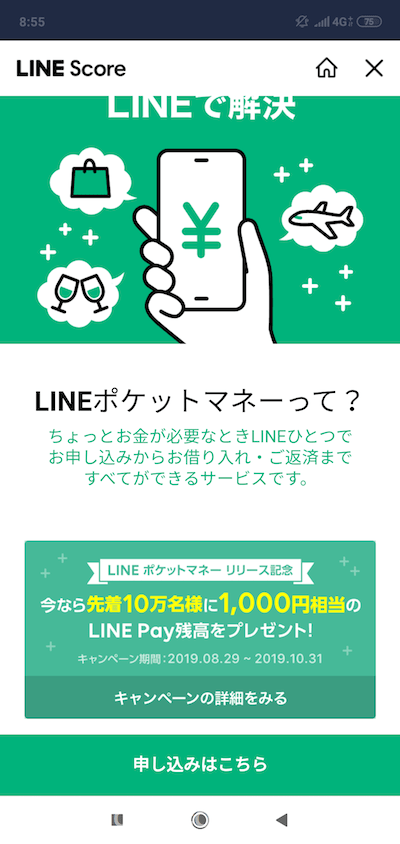

1)LINE ScoreからLINE Pocket Moneyにアクセス

申し込みする前でも、現在のLINE Scoreに基づいた”見込みの”借り入れ限度額と年利が表示されています。

あくまでも”予測”なので、実際に申し込みが完了すると限度額も適用される年利も変わる可能性があります。

後半で結果を紹介していますが、じっさい僕は申込みの前後で大きく変わりました。

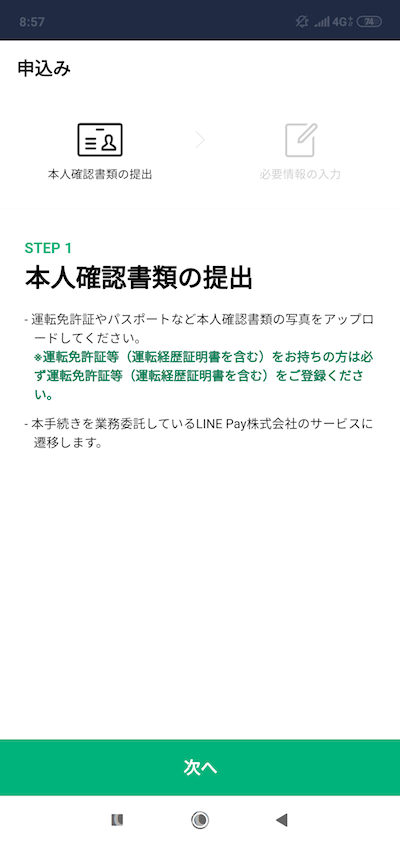

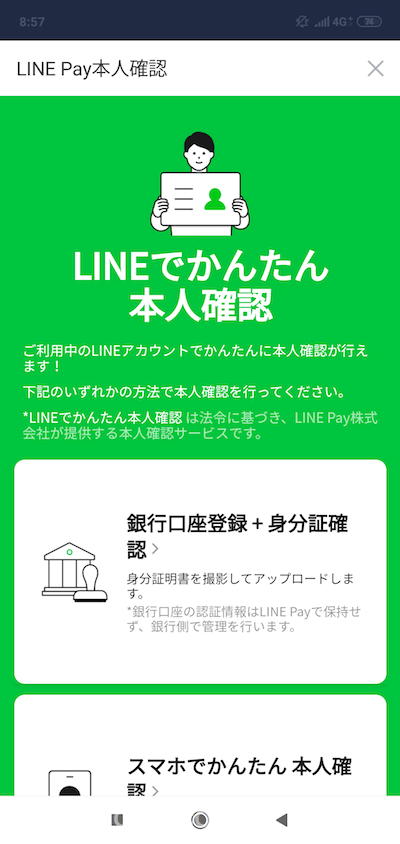

2)「申し込む」ボタンを押すとLINE Payに飛び、本人確認の手続きに進む

LINE Pocket Moneyの画面からLINE Payに移ります。

LINE Payの「本人確認」手続きに進みます。まずは住所氏名などの基本情報の入力です。

ここでちょっと不可解だったんですが、ぼくはすでにLINE Payで銀行口座を登録して本人確認を済ませてるはず。それなのに、本人確認がもういちど必要なのか?

おそらくLINE Pocket Moneyを利用するためには「銀行口座の登録による本人確認」だけではダメで、「銀行口座の登録+身分証の提出」が必要だからだと思われます。

つまりLINE Payのフル機能(送金とか)を利用するための「ユルめの本人確認」と、LINE Pocket Moneyを利用するための「キビしめの本人確認」の基準が違う?ということなのかしら。

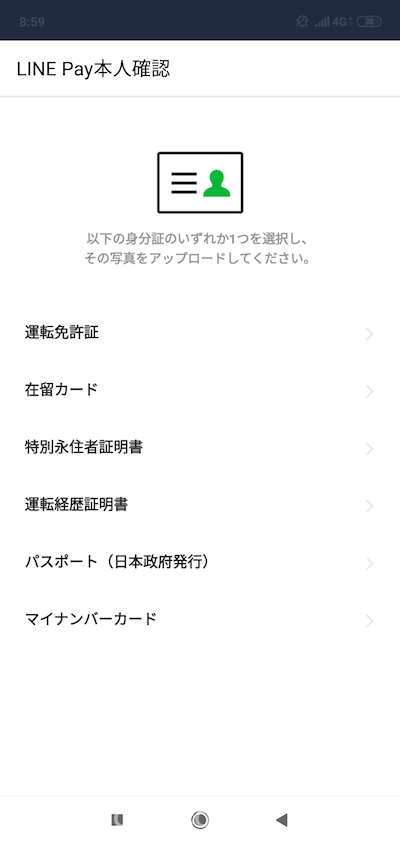

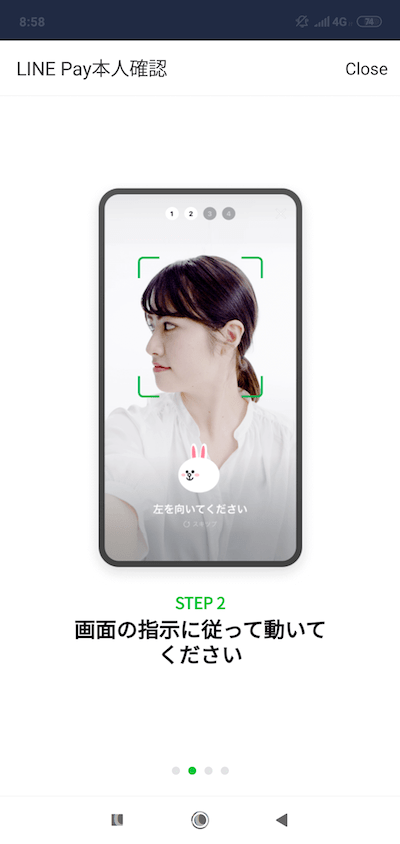

けーけー3)免許証などをスマホで撮影してアップする

こんな感じで多方面の角度からの撮影を要求されます。

けーけー顔写真もまっすぐだけではなく、横を向いたり。免許証を持ちながらカードの側面を見せる動作をする動画を撮ったり・・・正直いってココけっこう面倒です。

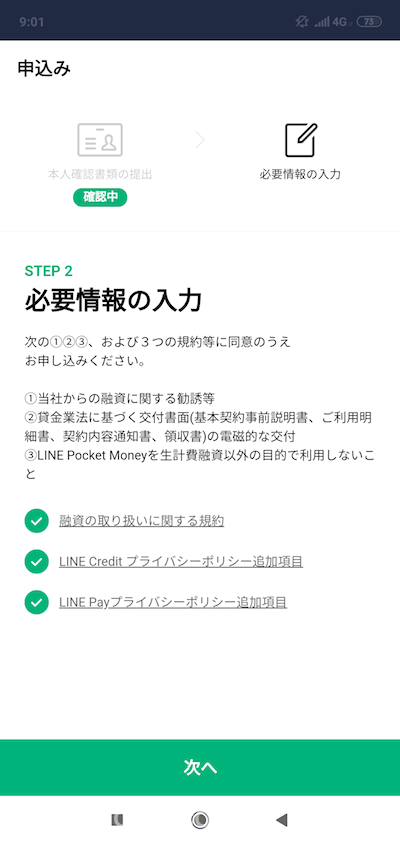

4)LINE Pocket Moneyの画面に戻り、申し込み内容を記入していく

この画面で聞かれるのは以下の項目です。

- 年収

- 勤務先

- 毎月の返済の希望日

- 住宅ローン以外に借りてるお金の額

- 希望する限度額

ちなみに僕は年収600万ちょっとで、諸々の借金といえるものが100万円ほど。

某銀行系のカードローンでは限度額300万円(年利6.8%)の枠を持っています。

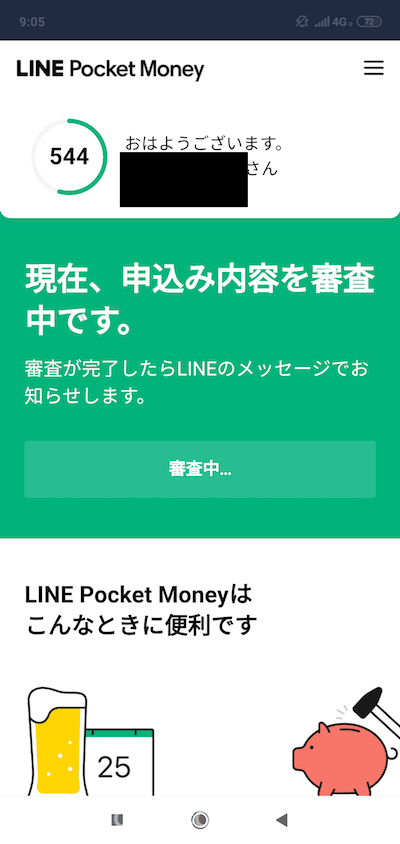

5)申し込み完了!ステータスが「審査中」になる

ここで一旦ひと区切り。あとは審査結果を待つだけ・・・ドキドキ。

LINE Pocket Moneyの申し込みから審査結果が出るまではどのくらい?

結論からいうとほぼ丸1日かかりました。

「LINE Score」の情報を活用して審査するというイメージから、なんとなくAIとかも駆使してソッコーで審査結果を教えてもらえると思っていたのですが、意外と時間がかかりましたね。

もしかするとサービスインから間もないため、申し込みが殺到して時間がかかっている状況かも。

けーけーちなみに審査結果はLINEのトークで送られてきます。

ぱかっとあけると・・・

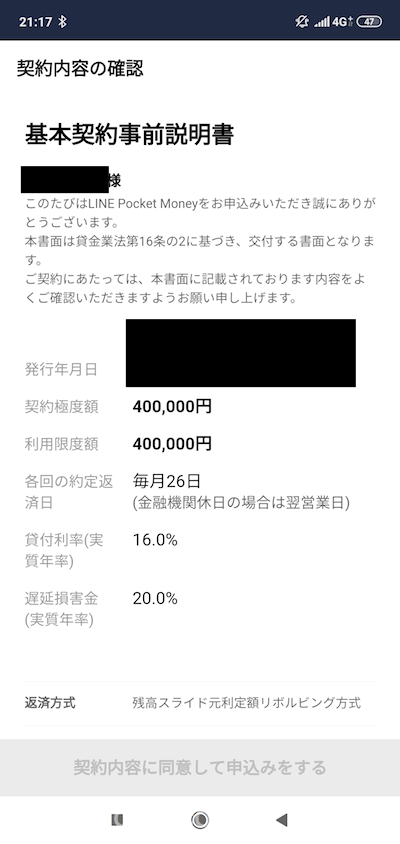

- 申し込み前にLINE Scoreに基づく仮の数字として提示されてた限度額/利率・・・50万円/6%

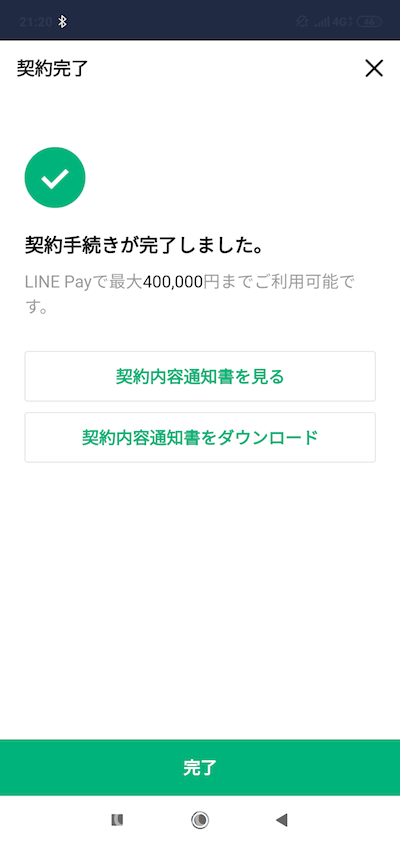

- じっさいに申し込みした結果・・・40万円/16%

あれ・・・特に利率が全然ちがうやんけ。これじゃあ銀行系カードローンの方が断然お得だなぁ。

というわけで、丸1日かけて審査された結果、申し込み前に表示されていた条件よりもキビし目の答えが返ってきたというわけでした。

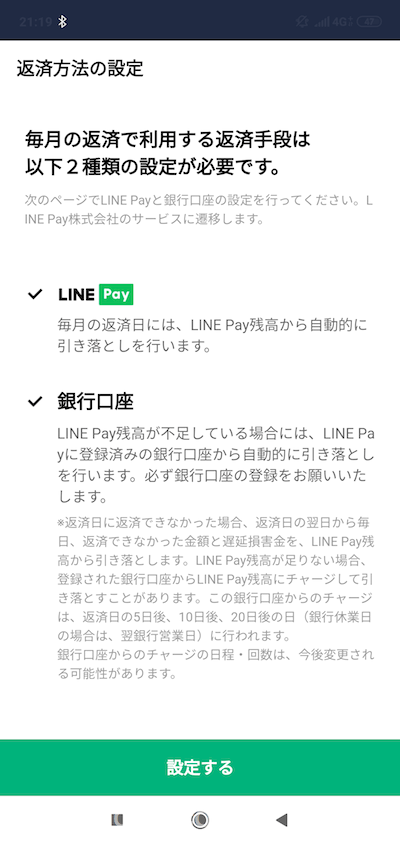

その先の画面で契約内容を確認したら、最後に返済方法の設定を行います。

基本的に毎月の定例返済は LINE Payの残高>銀行口座の残高 の優先順位で行われます。

さいごに

財布を持たない生活をLINE Pay中心に行っている身としては気になるサービスのLINE Pocket Moneyですが・・・「借金嫌い」×「キャッシュレス嫌い」の日本社会にどこまで受け入れられるかはよく判りません。

もっと低い利率でお金を貸してくれる銀行がある僕にとっては、「LINE Payに直で残高チャージされる」以外のメリットはいまのところ見当たらず。

ただ、LINE Scoreという信用スコアサービスの存在感が今後ほかの分野に高まってくることがあれば、LINE Pocket Moneyの位置づけも変わるかも。

なぜなら借り入れと返済の実績を積み上げることは、「信用を稼ぐ」ということでもあるので。

LINE Pocket Moneyで積み上げた信用で、住宅ローンの与信枠が決まる・・・なんて時代が来るかも?しれないですね。

けーけー※実際にお金を借りてみた体験談はこちら↓

コメント